slider

GAS & OIL

GAS & OIL

EXPLORACION & PRODUCCION

EXPLORACION & PRODUCCION

REFINACION

REFINACION

PETROQUIMICA

PETROQUIMICA

LOGISTICA

LOGISTICA

COMERCIALIZACION

COMERCIALIZACION

ECONOMIA

ECONOMIA

martes, 24 de diciembre de 2019

lunes, 23 de diciembre de 2019

LA RSC Y LAS REFINERÍAS DEL FUTURO

Emprender hoy en día un trabajo

de investigación serio en Desarrollo Sostenible “demanda reconocer los

profundos cambios en el pensamiento contemporáneo: la situación

interparadigmática en que se encuentra la ciencia (modernidad y postmodernidad)

y la transición epistemológica (racionalidad formal deductiva a un nuevo

saber)” (Bravo & Marín, 2008).

Por tanto, es imperativo

considerar que la preocupación por el comportamiento ético de las empresas y

organizaciones, así como la consideración de los impactos sociales y

ambiéntales que derivan de sus actividades, va más allá de los intereses

económicos de las mismas (Ayuso & Mutis, 2010).

"Ni la sociedad, ni el hombre,

ni ninguna otra cosa deben sobrepasar, para ser buenos, los límites

establecidos por la naturaleza". Hipócrates

En este entendido, podemos

señalar que existe bastante evidencia empírica de modelos de crecimiento

económico basados en la “explotación de los recursos naturales y acumulación

del capital”, entre los que se destacan los expuestos por (Harrod, 1939) y (Domar,

1946).

En los años 70, poco antes de la

primera crisis del petróleo y la presión de movimientos ecologistas, se publicó

el “Primer Informe del Club de Roma” sobre los límites al crecimiento (“The

Limits to Growth”), cuyas conclusiones fueron las siguientes:

“Si la industrialización, la

contaminación ambiental, la producción de alimentos y el agotamiento de los

recursos mantienen las tendencias actuales de crecimiento de la población

mundial, este planeta alcanzará los límites de su crecimiento en el curso de

los próximos cien años. El resultado más probable sería un súbito e

incontrolable descenso, tanto de la población como de la capacidad industrial”

(Meadows, Meadows, Randers, & Behrens, 1972).

Bajo esta premisa, organizaciones

como la CEPAL y el PNUMA plantearon la concepción del “ecodesarrollo”, concepto

encaminado a situar límites al desarrollo industrial.

Posteriormente, las nuevas

corrientes de pensamiento denotan una visión de desarrollo económico ligado a

la racionalidad científica, aseverando que: “el problema ambiental es uno de

los más relevantes, en los planos epistemológico y social, pues coloca de

relieve las fallas del estilo cognitivo de la modernidad y devela que el riesgo

ecológico es un problema del conocimiento” (Bravo & Marín, 2008).

Bajo una visión modernista, la

“Perspectiva Disciplinar Positivista” de (Riechmann, 1995) define “la

sostenibilidad como el mantenimiento de la capacidad de carga del ecosistema”.

A su vez, los trabajos de (Wackernagel & Rees, 2001), introducen el término

“huella ecológica”, como: “la superficie que demanda una cierta comunidad

humana para producir los recursos que consume y absorbe los residuos

generados”.

En este entendido, podemos

concebir que, en países en vías de desarrollo, como los latinoamericanos, “la

estructura productiva tiene un importante sustento primario, los commodities

poseen gran relevancia por su impacto en su economía” (Lanteri, 2014). En

consecuencia, la exportación de los bienes primarios a los que nos referimos

representa las principales fuentes de ingresos a sus economías, tal es el caso

de Bolivia (minerales y gas natural), Brasil (productos agropecuarios,

minerales y petróleo), México (petróleo y productos agropecuarios), Venezuela

(petróleo) y Chile (minerales y pesca).

“El sector hidrocarburos en

Bolivia fue fundamental para el desempeño económico de los últimos años. En

efecto, el 50% del crecimiento de la economía se debió al proyecto de

exportación de Gas Natural al Brasil gestionado durante el período 1974–1999, y

al notable crecimiento en los precios internacionales del crudo, traduciéndose

en mayores precios de exportación del Gas Natural; por ende, mayores ingresos

para el Estado boliviano” (Medinaceli, Grebe, Fernandez, & Hurtado, 2012)

(Medinaceli, 2012).

El Estado boliviano ha mostrado

gran compromiso con la premisa de Desarrollo Sostenible vs. Ecosistema, a

través de la promulgación de la “Ley del Medio Ambiente” (Ley 1333, 1992). Sin

embargo, a la par de un contexto afín al paradigma de explotación de los recursos

sin límite, la actual “Ley de Hidrocarburos” (Ley 3058, 2005), en su artículo

11, establece: “Utilizar los hidrocarburos como factor del desarrollo nacional

e integral de forma sostenible y sustentable en todas las actividades

económicas y servicios, tanto públicos como privados”; fortaleciendo, técnica y

económicamente a YPFB , para “llevar a cabo todas las actividades de la cadena

productiva de hidrocarburos, así como la responsabilidad de la comercialización

de sus derivados”.

El objetivo de este trabajo de

investigación, en consideración de la definición primaria de la RSC por parte

del seminal Howard R. Bowen (Bowen, 1953) y de las reflexiones que derivan de

ella; permitirán construir una relación de integración de los sistemas de

gestión. En consecuencia, es posible: 1) “plantear relaciones y efectos sobre

la implementación de medidas adecuadas” (Carroll, 1979); 2) integrar

consistentemente estrategias: “cognitivas, de competencia, de diversificación,

funcionales, de crecimiento, industriales, de alta gerencia, metodológicas, de

organización, de liderazgo y de rendimiento” (Ohmae, 1982); 3) concentrar

conceptos complementarios expuestos en los trabajos de (Furrer, Thomas, &

Goussevskaia, 2008) y (Ogliastri, 2017); 4) considerar las “expectativas del performance

de las empresas e instituciones ante un escenario de decrecimiento sostenible,

de desigualdad y repercusión sobre la insostenibilidad medioambiental, así como

su incidencia sobre crisis económica” (Bono, 2012); y por último, 5) asociar la

imagen de la empresa u organización, a causas solidarias como medioambientales

o culturales, permanentes en el tiempo y que generen intangibles como

beneficios estratégicos.

ALCANCES Y LIMITACIONES

El paradigma de los sistemas

ecológicos y sociales radica fundamentalmente en el Desarrollo Sostenible.

Actualmente vivimos una crisis ambiental que repercute sustancialmente en el

planeta, lo que ha generado la necesidad de establecer límites ambientales,

sociales y económicos.

En principio el concepto de

desarrollo estuvo basado en el “paradigma mecanicista y racionalista desde una

visión de dominio sobre la naturaleza” (Miranda, Suset, Cruz, Machado, &

Campos, 2007); explotando los Recursos Naturales sin ningún límite, dejando a

un lado el cuidado del Medio Ambiente y la Responsabilidad Social. Cuando la

explotación de estos recursos fue más compleja, el desarrollo evidenció sus

primeras limitaciones. La naturaleza comenzó a poner límites a la actividad

humana, y la “Ley de los Rendimientos Decrecientes” empezó a actuar. Por tanto,

la productividad marginal del trabajo a disminuir. En este sentido, debemos

tomar en cuenta que:

“El paradigma ambiental exige

actuar sobre cualquier Esfera de Sostenibilidad, con un enfoque en el que la

naturaleza, el medio ambiente y la sociedad, se consideren como factores

estratégicos de desarrollo” (Anon, 2005) (Miranda, Suset, Cruz, Machado, &

Campos, 2007).

CAMBIOS PARADIGMATICOS

En términos energéticos a nivel

mundial, los años 50 y 60, está representado por un periodo con gran influencia

del paradigma funcionalista. El panorama económico para la década de los 80, se

caracterizó por un menor dinamismo de las economías más desarrolladas y un

reordenamiento de los mercados. A principios de los 90 los cambios tecnológicos

fueron los nuevos patrones de producción (Gonzáles, 2008).

En tanto, América Latina durante

el mismo periodo, se caracteriza por los cambios significativos que representan

las relaciones comerciales regionales, deuda externa significativa de los

países, incidencia de factores globales en toda la región y un bajo desempeño

económico y productivo.

“Los ajustes estructurales,

condicionados mayoritariamente por la reestructuración de las deudas externas,

implicaron la obligación de una mayor apertura de las economías y el abandono

del paradigma de desarrollo conocido como sustitución de importaciones. En ese

momento histórico convergió en la región un conjunto de acontecimientos que

impulsarían un cambio paradigmático de la integración y, posteriormente, de la

integración energética (o quizás un desplazamiento de ideas predominantes

dentro de un mismo paradigma)” (Gonzáles, 2008).

En consecuencia, el Desarrollo

Sostenible, es el resultado de las contradicciones que existen entre el

crecimiento económico (como mejoramiento de calidad de vida) vs. las existentes

condiciones ecológicas y sociales. Por ende, se fortalece el criterio e

importancia de los sectores industriales en el desarrollo y crecimiento

económico de los países. En nuestro caso, el sector hidrocarburos, toma mayor

importancia y peso específico por su impacto en la economía del Estado

Boliviano.

“Históricamente, el sector de hidrocarburos ha

desempeñado un papel fundamental en la economía boliviana. El valor de la

producción hidrocarburífera muestra una tendencia creciente en los 20 últimos

años, habiendo contribuido con porcentajes de entre 4 y el 6% del PIB” (Chávez,

2013).

REFINACIÓN DEL PETROLEO

La refinación de petróleo es un

elemento clave del sistema energético mundial. Es probable que la demanda de

petróleo supere los 100 millones de barriles por día (MMBPD) en 2019, y casi

todo esto toma la forma de productos refinados como la gasolina y el diesel.

Las refinerías obtienen un margen

de la diferencia entre los precios del petróleo crudo y los productos derivados

del petróleo, el "crack spread", y deben tener en cuenta las

tendencias futuras de oferta y demanda de productos petroleros a medida que

planean inversiones en nueva capacidad. Los márgenes globales de refinación han

fluctuado alrededor de US$ 5 por barril durante las últimas dos décadas,

creando un grupo de valor de hasta US$ 250 mil millones por año para el sector

petrolero (DOWSTREAM).

Históricamente, la inversión en

el DOWSTREAM ha sido impulsada por el crecimiento de la demanda de combustibles

para carreteras. Durante la última década, dicho crecimiento en Asia y China,

en particular, ha apuntalado la expansión de la capacidad de refinería global.

Mirando hacia el futuro, los

refinadores se enfrentan a un mercado más complejo y desafiante. El crecimiento

de la demanda en diferentes productos está comenzando a divergir, y las

importantes adiciones de capacidad en Asia y Oriente Medio afectarán los

márgenes y los flujos comerciales de combustibles y petroquímicos. Por otro

lado, el crecimiento en el suministro de crudo se está desplazando cada vez más

hacia calidades más livianas y dulces que afectarán la rentabilidad de las

refinerías y el caso de inversión para las plantas diseñadas para procesar

calidades de crudo pesado. En medio de todas estas incertidumbres, la

modernización y la digitalización del sector está pasando de una elección a un

imperativo.

PERSPECTIVAS

Las perspectivas para la

industria están siendo moldeadas por una serie de fuerzas que los refinadores

deben incorporar en su planificación estratégica a futuro (Chatterton, 2019):

- Cambios en las especificaciones del producto y demanda de diferentes productos: la introducción de la calidad del combustible y los estándares de emisión, así como los cambios en la demanda, requerirán que las refinerías inviertan en unidades de mejora y conversión para satisfacer las tendencias cambiantes de la demanda de diferentes productos petroleros.

- Combustibles marinos: la mayor incertidumbre a corto plazo para las refinerías es la implementación de la reducción de la capa de azufre de la OMI en el combustible para barcos, del 3,5% al 0,5%, que entrará en vigor a partir de principios de 2020. Como lo hará el fuel oil de alto contenido de azufre universal ya no será compatible, esto provocará un cambio considerable en la demanda a medida que el mercado de envío migre a combustibles nuevos y compatibles.

- Los combustibles para carreteras representan alrededor de la mitad de toda la demanda de productos petroleros. La electrificación de los vehículos y la mayor utilización de tecnologías alternativas de transmisión para vehículos comerciales (como GNL e hidrógeno) representan un riesgo para las perspectivas de demanda de gasolina y diésel. Se espera que esta tendencia tenga un impacto creciente en la demanda de productos refinados en los próximos 10-20 años, lo que obligará a las refinerías a reducir los rendimientos de combustible.

- Aumentos significativos de la capacidad en Asia y Oriente Medio: los principales proyectos de expansión de capacidad del downstream se está poniendo en marcha en todo el mundo. Se espera que la capacidad mundial de refinación de petróleo aumente en un 15% durante 2020-2025, alcanzando 116 millones de barriles por día (MMBPD) en 2025. La inversión total hasta el 2025 superará los US$ 570 mil millones. Alrededor del 75% de las nuevas adiciones de capacidad se realizarán en Asia Pacífico y Oriente Medio y dos tercios de las adiciones de capacidad son “megaproyectos” (más de 300.000 BPD) financiados por compañías petroleras nacionales (NOC). Estas nuevas refinerías afectarán la competitividad de diferentes regiones y potencialmente conducirán a cambios en los flujos globales de productos y al cierre de la capacidad no competitiva.

- Una mayor integración de la refinación de combustibles con la producción de petroquímicos y polímeros: una mayor integración de la refinación con la petroquímica es un tema clave que da forma a las perspectivas. La integración de petroquímicos proporciona a las refinerías acceso a mercados de productos químicos de rápido crecimiento y una cobertura natural contra el debilitamiento del crecimiento de la demanda de gasolina y diesel. Más del 60% de la inversión esperada en proyectos chinos está en capacidad integrada. La integración de la producción de combustibles y productos químicos tendrá un impacto en la economía de la industria y podría dejar a los jugadores menos integrados incapaces de responder a las tendencias cambiantes del mercado.

- Aumento proyectado en el suministro global de líquidos de gas natural y crudo ligero dulce, o LGN: La Agencia Internacional de Energía pronostica que casi todo el suministro incremental de petróleo hasta 2040 provendrá de “tight oil” y LGN. El “aligeramiento del crudo” hacia calidades más livianas afectará la rentabilidad de las refinerías y dañará las inversiones en esquemas de refinación de procesos complejos que requieren de mayor cantidad de crudos pesados.

- Digitalización y modernización del sector de refinación: las tecnologías digitales ya están reduciendo los costos de refinación y las pérdidas de procesos, pero la modernización del sector se está moviendo de una elección estratégica a un imperativo, si los jugadores apuntan a seguir siendo competitivos en el mercado global.

REFINERIA DEL FUTURO

Las empresas que desarrollan y

comercializan tecnología de procesos están en una posición única para

identificar y evaluar la tendencia global de la industria. Por ejemplo, la UOP

ha asesorado a sus clientes en la aplicación de nuevas tecnologías para mejorar

su rentabilidad en un mercado energético global en constante cambio, que

permitan tomar decisiones finales de inversión. Esto es lo que forma la base

para una visión clara a largo plazo de las tendencias emergentes en la

industria.

Un concepto importante a largo

plazo es que se ha definido como la “Refinería del Futuro.” Este concepto está

basado en la filosofía de que las refinerías deben diseñarse para facilitar una

evolución de las listas de productos y entregar una competitividad sostenible

en términos de costo total de producción en efectivo, la eficiencia del

capital, la capacidad de respuesta a la regulación y la competencia y la

agilidad para administrar unidades para mayor rentabilidad. La refinería del

futuro deberá estar diseñada para la flexibilidad de abordar de manera rentable

los cambios en las condiciones de mercado a corto plazo, y en 10 a 20 años más

adelante.

Hoy en día, como se dijo

anteriormente, las refinerías se enfrentan a una serie de nuevos desafíos de

los cuales la mayor necesidad es continuar haciendo inversiones para producir

combustibles más limpios, reaccionar al cambio del mercado y adaptarse a

lugares ampliamente previstos en la demanda de combustible para el transporte.

Cada uno de estos desafíos afectará la combinación de los productos y las

estrategias de inversión para las refinerías en el futuro, a esto se deberá

agregar la necesidad de abordar la rotación e inexperiencia de los operadores

en un ambiente de complejidad creciente desde la materia prima hasta los

productos.

Para muchos, las reglas más

estrictas que pretenden eliminar es el uso de combustible subterráneo con alto

contenido de azufre que presenta un desafío apremiante. Mientras que al mismo

tiempo, muchos países se están alejando de la quema de gasolina para la

generación de energía y calefacción. Estas tendencias están cerrando

rápidamente el mercado de los combustibles pesados de alto contenido de azufre

y creando una presión creciente para mejoras significativas en las capacidades

de refinación.

Mientras tanto, las economías de

alto crecimiento con el rápido crecimiento de la clase media aumentan su

consumo de combustible para el transporte, y muchos de ellas están invirtiendo

en una nueva infraestructura de refinación local capaz de producir combustibles

limpios. Las refinerías existentes que tradicionalmente han suministrado

productos de combustible a estos mercados de exportación encontraran demanda en

esos mercados que están siendo cubiertas por refinerías locales recientemente

establecidas. Como resultado millones de barriles de capacidad de refinación de

exportación podrían estar en riesgo de quedar varados, es decir, a menos que

los activos que los producen puedan ser adaptados o reutilizados.

Con un pronóstico general de

volúmenes de combustible alrededor del año 2035, la mayoría de las refinerías,

incluso aquellas en mercados donde los combustibles están creciendo, están

buscando caminos para administrar mejor sus capacidades para poder ingresar a

categorías de productos que ofrecen volúmenes crecientes, así como una mayor

rentabilidad. Muchas de estas refinerías planean expandirse a la petroquímica,

donde la demanda global está creciendo un 40 % más rápido que el producto

interno bruto, y varias veces más rápido que los combustibles de transporte.

Para satisfacer esta demanda

creciente, la refinería del futuro debe tener la capacidad de convertir el

petróleo crudo en combustible de alta calidad para la combustión limpia, además

de productos petroquímicos de alto valor. Las tecnologías que permiten ambas

producciones de una lista de combustibles limpios y una vía eficiente de “crudo

a químico” a partir de materias primas con costos ventajosos, son esenciales

para la rentabilidad a largo plazo de las refinerías.

Refinerías como esta, integrados

con la producción petroquímica sustancial, son probablemente las más rentables

en el largo plazo. De hecho las refinerías que producen solo productos

petroquímicos están claramente en el horizonte.

Tan importante como cualquier

otro factor, la refinería del futuro será una instalación conectada

digitalmente. Este será equipado con servicios basados en la nube conectados en

la planta que analizan los datos de rendimiento de la planta con modelos

patentados para proporcionar recomendaciones que mejoren la optimización del

proceso y la confiabilidad operativa, minimicen el consumo de energía y las

emisiones, eliminan los residuos de producto y administren mejor el agua.

Industria 4.0.

REFERENCIAS

Anon. (15 de 01 de 2005). Ambiente y desarrollo. La incorporación de la

sostenibilidad ambiental al desarrollo rural. Obtenido de Medio Ambiente:

http://www.medioambiente.cu/

Asif, M., Fisscher, O., Bruijn, E., & Pagell, M. (2010). Integration of management systems: A

methodology for operational excellence and strategic flexibility. Operations

Management Research, 146-160.

Ayuso, S., & Mutis, J. (2010). El Pacto Mundial de las Naciones

Unidas - ¿una herramienta para asegurar la responsabilidad global de las

empresas? Revista Globalización, Competitividad y Gobernabilidad, Vol. 4 (2).

1-12.

Bono, E. (2012). El decrecimiento sostenible, crisis

ecológico-económica, desigualdad y economía social. Revista de Economía

Pública, Social y Cooperativa, 1-17.

Bouluta, I., & Pitelis, C. (2014). Who Needs CSR? The impact of Corporate Social

Responsability on National Competitiveness. Journal of Business Ethics, 119

(3), 349364.

Bowen, H. R. (1953).

Social responsibilities of the businessman. New York, NY: Harper &

Row.

Bravo, O., & Marín, F. (2008). El desarrollo sostenible en la

transición epistemológica. Multiciencias,

Vol 8, 228-233.

Carroll, A. (1979). A

Three-Dimensional Conceptual Model of Corporate Performance. The Academy of

Management Review, 4(4), 497-505.

CEPAL. (25 de 07 de 2019). https://www.cepal.org. Obtenido de Comisión

Económica para América Latina y el Caribe: https://www.cepal.org/es

Chávez, G. (2013). Ingresos fiscales por explotación de hidrocarburos

en Bolivia. La Paz, Bolivia: Banco Interamericano de Desarrollo.

Chatterton R., Maugouber D., Tang S. (2019). The Future of Downstream Oil

Domar, E. (1946).

Capital Expansion, rate of growth and employment. Econométrica No. 14, 137-147.

Furrer, O., Thomas,

H., & Goussevskaia, A. (2008). The structure and evolution of the strategic

management field: A content analysis of 26 years of strategic management

research. International Journal of Management Reviews, 1-23.

Gonzáles, M. (2008). Nuevas perspectivas de la integración energética

en América del Sur: ¿cambios paradigmáticos? El factor energético y las

perspectivas de integración en América del Sur, 11-36.

Harrod, R. (1939). An

Essay in Dinamic Theory. Economic Journal. No. 49, 14-33.

Heras-Saizarbitoria. (2011). ¿Qué fue de la “isomanía” ?: ISO 9000, ISO

14000 y otros meta estándares en perspectiva. Universia Business Review, 6-79.

INE. (19 de 01 de 2019). Instituto Nacional de Estadística. Obtenido de

https://www.ine.gob.bo/index.php/estadisticas-por-actividad-economica

Lanteri, L. N. (2014). Determinantes de los precios reales del petróleo

y su impacto sobre las variables macroeconómicas. Economía: Teoría y Práctica:

Nueva Época No. 41, 48 - 60.

Ley 1333. (27 de 04 de 1992). Ley del Medio Ambiente. Estado

Plurinacional de Bolivia: Gaceta Oficial.

Ley 3058. (17 de 05 de 2005). Ley de Hidrocarburos. Estado

Plurinacional de Bolivia: Gaceta Oficial.

Martínez R., J. (2008). Schopenhauer y la crisis del concepto moderno.

Murcia: Tesis Doctoral. Universidad de Murcia. Departamento de Filosofía y

Lógica.

Meadows, D. H.,

Meadows, D. L., Randers, j., & Behrens, W. (1972). Los límites del

crecimiento: informe al Club de Roma sobre el predicamento de la Humanidad.

Medinaceli, M. (2012). El sector hidrocarburos en Bolivia. Friedrich

Ebert Stiftung. Mesa de debate económico, 1-25.

Medinaceli, M., Grebe, H., Fernandez, R., & Hurtado, C. (2012). Los

ciclos recientes de la economía boliviana: Una interpretación del desempeño

económico e institucional. Instituto Prisma. Programa de Investigación

Estratégica en Bolivia.

Miranda, T., Suset, A., Cruz, A., Machado, H., & Campos, M. (2007).

El desarrollo sostenible. Perspectiva y enfoques en una nueva época. Pasto y

Forrajes, Vol. 30(2), 1-5.

Ogliastri, E. (2017). Manual de Planificación Estratégica. Siete

modelos para hacer un plan estratégico. Alajuela, Costa Rica: INCAE Business School.

Ohmae, K. (1982). The

Mind of the Strategist. New York, NY: McGraw Hill.

Riechmann, J. (1995). Desarrollo sostenible: la lucha por la

interpretación. Trotta, De la economía a la ecología.

Simón, A., Karapetrovic, S., & Casadesus, M. (2012). Evolution of Integrated Management

Systems in Spanish firms. Journal of Cleaner Production, 8-19.

Ugarte, D. (2005). La relación precio del petróleo y crecimiento

económico en Bolivia: el rol de la política económica.

Wackernagel, M., & Rees, W. (2001). Nuestra huella ecológica:

Reduciendo el impacto humano sobre la tierra. Santiago, Chile: Editorial Lom.

YPFB. (25 de 07 de 2019). https://www.ypfb.gob.bo. Obtenido de YPFB:

https://www.ypfb.gob.bo/es/

jueves, 5 de diciembre de 2019

viernes, 1 de noviembre de 2019

jueves, 31 de octubre de 2019

miércoles, 16 de octubre de 2019

RESERVAS Y PRODUCCION

PETROLEO Y CONDENSADO & GAS NATURAL

FUENTE: Fundacion Jubileo / Ministerio de Hidrocarburos

FUENTE: Fundacion Jubileo / Ministerio de Hidrocarburos

jueves, 3 de octubre de 2019

LIMITES DEL CRECIMIENTO. PARTE 2/5

DE LOS LÍMITES DEL CRECIMIENTO AL DESARROLLO SOSTENIBLE.

FACTORES DETERMINANTES PARA UNA EXITOSA GESTIÓN DE RESPONSABILIDAD SOCIAL

CORPORATIVA.

1.1 ANTECEDENTES

Evidencia sobre la relación

precio internacional del petróleo, política fiscal y crecimiento económico,

muestra que Bolivia, tuvo un performance positivo ante la variación de una

variable exógena como el precio internacional del petróleo.

El problema principal, como se

dijo anteriormente, radica en que no existe una investigación científica que

determine los límites, razones y causas, por las cuales no se lleguen a cumplir

los compromisos del Estado boliviano en miras de una eficiencia en las gestiones

gubernamentales, tal es el caso de la exportación de Gas Natural y otros, que

generan implicaciones ambientales, sociales y económicas, dentro del marco de

Desarrollo Sostenible, RSC y Crecimiento Económico sostenido. Por tanto, es

importante establecer que los primeros sistemas de gestión fueron los

correspondientes a “calidad, satisfacción del cliente y salud & seguridad

de los trabajadores” (Heras-Saizarbitoria, 2011).

“La moderna definición de calidad se extiende más allá de las especificaciones de los productos/servicios para abarcar los requisitos de una variedad de partes interesadas o grupos de interés (stakeholders). Entre los diferentes sistemas empleados por instituciones del Estado y las propias empresas, que permitan cumplir con los requerimientos de los stakeholders de un modo sistemático, destacan: la Gestión de la Calidad; el Medioambiente; la Seguridad y Salud Laboral; y la RSC” (Asif , Fisscher, Bruijn, & Pagell, 2010) (Conesa, De Nieves, & Briones, 2016)

En este contexto, actualmente las

empresas y organizaciones utilizan una serie de sistemas de gestión, que les

permiten cumplir con sus objetivos organizacionales y las de los “stakeholders”

(Simon, Karapetrovic, & Casadesus, 2012).

“La implementación e integración de la RSC es una innovación en los procesos de gestión, ya que se definen políticas estratégicas, donde una buena política de responsabilidad social puede generar dinámicas de innovación en procesos tecnológicos y de producto, incluso generando cambios en la cultura organizacional” (Hernandez & Sanchez, 2012) (Conesa, De Nieves, & Briones, 2016).

Figura 1: Integración de las tres

esferas de Sostenibilidad. Fuente: Elaboración Propia.

Por lo expuesto anteriormente,

podría defenderse la idea de que actualmente las organizaciones se encuentran

adoptando prácticas de RSC, instaurando procedimientos y herramientas alineados

con sus estrategias. En tanto que estudios realizados como los de (Bouluta

& Pitelis, 2014), concluyen que la “implementación de RSC en las

organizaciones, contribuyen positivamente en los resultados de gestión acordes

a la integración de las esferas de sostenibilidad (innovación, competitividad y

niveles de calidad de vida)”. Ver Figura 1.

Finalmente, la importancia del

presente trabajo radica en la contribución con el entendimiento y posterior

aplicación de los factores determinantes para una exitosa gestión de RSC por

parte de las empresas e instituciones.

1.2 ALCANCES Y LIMITACIONES

El paradigma de los sistemas

ecológicos y sociales radica fundamentalmente en el Desarrollo Sostenible.

Actualmente vivimos una crisis ambiental que repercute sustancialmente en el

planeta, lo que ha generado la necesidad de establecer límites ambientales,

sociales y económicos.

En principio el concepto de

desarrollo estuvo basado en el “paradigma mecanicista y racionalista desde una

visión de dominio sobre la naturaleza” (Miranda, Suset, Cruz, Machado, &

Campos, 2007); explotando los Recursos Naturales sin ningún límite, dejando a

un lado el cuidado del Medio Ambiente y la Responsabilidad Social. Cuando la

explotación de estos recursos fue más compleja, el desarrollo evidenció sus

primeras limitaciones. La naturaleza comenzó a poner límites a la actividad

humana, y la “Ley de los Rendimientos Decrecientes” empezó a actuar. Por tanto,

la productividad marginal del trabajo a disminuir. En este sentido, debemos

tomar en cuenta que:

“El paradigma ambiental exige actuar sobre cualquier Esfera de Sostenibilidad, con un enfoque en el que la naturaleza, el medio ambiente y la sociedad, se consideren como factores estratégicos de desarrollo” (Anon, 2005) (Miranda, Suset, Cruz, Machado, & Campos, 2007).

1.3 CAMBIOS PARADIGMATICOS

En términos energéticos a nivel

mundial, los años 50 y 60, está representado por un periodo con gran influencia

del paradigma funcionalista. El panorama económico para la década de los 80, se

caracterizó por un menor dinamismo de las economías más desarrolladas y un re

ordenamiento de los mercados. A principios de los 90 los cambios tecnológicos

fueron los nuevos patrones de producción (Gonzáles, 2008).

En tanto, América Latina durante

el mismo periodo, se caracteriza por los cambios significativos que representan

las relaciones comerciales regionales, deuda externa significativa de los

países, incidencia de factores globales en toda la región y un bajo desempeño

económico y productivo.

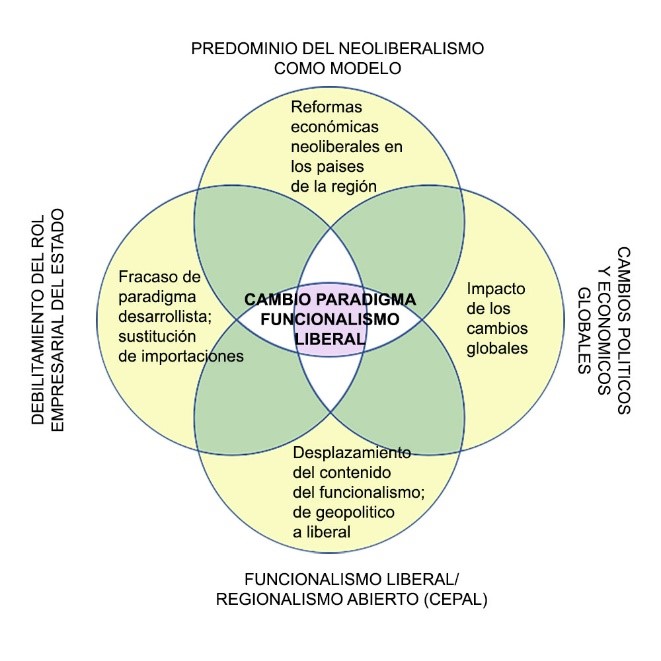

Figura 2: Cambios paradigmáticos

en América Latina. Fuente: (Gonzáles, 2008)

“Los ajustes estructurales, condicionados mayoritariamente por la re estructuración de las deudas externas, implicaron la obligación de una mayor apertura de las economías y el abandono del paradigma de desarrollo conocido como sustitución de importaciones. En ese momento histórico convergió en la región un conjunto de acontecimientos que impulsarían un cambio paradigmático de la integración y, posteriormente, de la integración energética (o quizás un desplazamiento de ideas predominantes dentro de un mismo paradigma)” (Gonzáles, 2008).

En consecuencia, el Desarrollo

Sostenible, es el resultado de las contradicciones que existen entre el

crecimiento económico (como mejoramiento de calidad de vida) vs. las existentes

condiciones ecológicas y sociales. Por ende, se fortalece el criterio e

importancia de los sectores industriales en el desarrollo y crecimiento

económico de los países. En nuestro caso, el sector hidrocarburos, toma mayor importancia

y peso específico por su impacto en la economía del Estado Boliviano.

“Históricamente, el sector de hidrocarburos ha desempeñado un papel fundamental en la economía boliviana. El valor de la producción hidrocarburífera muestra una tendencia creciente en los 20 últimos años, habiendo contribuido con porcentajes de entre 4 y el 6% del PIB” (Chávez, 2013).

Evidencia sobre la relación precio internacional del

petróleo, política fiscal y crecimiento económico, muestra que Bolivia, tuvo un

performance positivo ante la variación de una variable exógena como el precio

internacional del petróleo.

Figura 3: Producción de

Hidrocarburos (en Millones de Bs. de 1990). Fuente: (INEa, 2019)

“El 2013, cuando el precio promedio del petróleo fue de US$ 97,9 el barril, Bolivia (cuya exportación de hidrocarburos en porcentaje del PIB fue de 21,2%), creció en 5,2%” (Ugarte, 2005).

1.4 GAS NATURAL

En cuanto al Gas Natural, podemos

señalar que un sin número de transacciones se realizan a nivel internacional y

regional en función de marcadores de precio como son el petróleo y sus

derivados. Por ejemplo, en los contratos entre Bolivia y Brasil, los precios

del gas fueron vinculados a varios tipos de fuel oil, debido que se quería

reemplazar estos en la generación eléctrica. Para el contrato entre Bolivia y

Argentina, se utilizó el mismo modelo debido a que una parte de generación

eléctrica aún se la hace con derivados del petróleo. Sin embargo, esta

situación ha cambiado considerablemente con la llegada del LNG (Liquefied

Natural Gas), con más gas producido “offshore” en Brasil y “shale” en

Argentina.

“Si el mercado funciona y se

fomenta transacciones competitivas e integración, se deberían crear una especie

de nodos (HUBS) de marcadores de gas tanto en Brasil (Sao Paulo) y Argentina

(Buenos Aires). En estos HUBS deberían competir gas producido localmente, gas

de Bolivia y LNG” (Rios, 2018).

Respecto a los precios en los

contratos futuros de suministro de Gas Natural, gran parte de ellos no se

vincularán más al petróleo, rompiendo el paradigma de: “sube el petróleo, sube

el gas natural”.

“El gas natural comienza a tener vida propia. Por ejemplo, los precios de gas en el Cono Sur, todo indica que serán de competencia gas con gas y con LNG como techo o marcador de precio”. (Rios, 2018)

Asimismo, debemos también

entender que internacionalmente el mercado del Gas Natural presenta una elevada

incertidumbre debido a la dependencia del precio, del volumen, de los aspectos

regulatorios, geopolíticos, climatológicos y de la actividad industrial en sí.

“En los mercados energéticos, caracterizados por un marcado carácter global, el entendimiento de los factores que introducen volatilidad en el resultado de las compañías es fundamental para poder aplicar políticas comerciales y de gestión del riesgo que resulten eficaces para la protección y optimización del margen del negocio. La liberalización de los mercados presenta indudables oportunidades para los gestores más cualificados en la medida que amplía las posibilidades de gestión tanto en las estrategias de aprovisionamiento como en las de venta” (Layo, Coca, & Martinez, 2009).

Por tanto, el paradigma de la

modernización enfatiza el crecimiento económico en base a criterios de

“Industrialización de los Hidrocarburos”. Sin embargo, también debemos tomar en

cuenta (desde el punto de vista político), la formación de instituciones

nacionales bajo la protección del Estado, que promueven aparatos jurídicos y administrativos

que a su vez permiten construir: una identidad nacional (nacionalización de los

hidrocarburos); participación de nuevos actores sociales y económicos

(organizaciones sociales); fortalecimiento de organismos reguladores (es el

caso de la ANH ); y los nuevos roles de las organizaciones estatales (es el

caso de YPFB).

Respecto al crecimiento de la

demanda como energético mundial, debemos tomar en cuenta que las economías

emergentes, permitirán que los hidrocarburos sigan siendo la fuente energética

más importante en los próximos 25 años, convirtiendo al Gas Natural en uno de

los commodities energéticos de mayor relevancia.

Figura 4: Crecimiento del consumo

del Gas Natural 2017-2023. Fuente: (IEA, 2019)

“Se pronostica que la demanda global de Gas Natural aumentará a un promedio de 1.6% durante los próximos 5 años, con los mercados asiáticos emergentes como el principal motor de la demanda” (IEA, 2019).

Conforme al trabajo presentado

por la CEPAL (Di Sbroiavacca, Dubrovsky,

Nadal, & Contreras, 2019), el Gas Natural importado en Sudamérica es igual

a 81,5 MMMCD , el mismo que representa el 17,4% de su consumo; donde el 73% es

abastecido con el propio gas producido en la región, principalmente de Bolivia

y Trinidad & Tobago; el restante 27%, es abastecido por países fuera de la

región.

Asimismo, es conveniente también

señalar que los mercados del Gas Natural y del LNG, se caracterizan por

presentar algunas desventajas competitivas respecto a otras fuentes de energía:

- Elevada concentración de reservas de gas en muy pocos países.

- Dependencia de países de tránsito entre productores y consumidores.

- Elevadas inversiones requeridas para el transporte terrestre

- Alto costo por unidad energética desplazada en los fletes y reflejado en los márgenes de transporte.

viernes, 23 de agosto de 2019

LA CADENA DE PETROLEO Y GAS NATURAL

Primero veamos la industria en sí. La industria consta de dos sectores principales: Upstream & Downstream. El Upstream incluye la exploración y producción de recursos naturales (E&P), mientras que el Downstream, se ocupa de la transformación de estos recursos en productos y su distribución a los consumidores finales.

CARACTERÍSTICAS ECONÓMICAS DE LA ACTIVIDAD DE

Debido a economías de escala, esta industria

fomenta la concentración. En palabras sencillas, fomenta el surgimiento de

empresas integradas verticalmente e involucradas en toda la cadena energética. Estas

son algunas de las compañías privadas más grandes del mundo: EXXON MOBIL, BP,

TOTAL y SHELL. Sin embargo, también existen empresas que se centran en un solo

lado del negocio, ya sea en el Upstream o en el Downstream. Estas compañías son

llamadas "empresas independientes". Para el caso del Upstream, las

empresas como APACHE o TULLOW, concentran sus actividades sólo en exploración y

producción. Mientras que compañías como VALERO, RELIANCE o SUNOCO centran la

mayor parte de sus actividades en el Downstream. Paralelamente, también existen

empresas de servicios que proporcionan asistencia técnica y de ingeniería a las

compañías petroleras.

Otra distinción usual, en la industria, existe entre

las entidades internacionales y nacionales, lo que bien pueden llamarse IOCs

(International Oil Companies) y NOCs (National Oil Companies). Las IOCs, por

naturaleza son empresas privadas; mientras que las NOCs son empresas que operan

en nombre de su gobierno de origen. Sin embargo, esto no significa que no

puedan operar más allá de sus fronteras.

RETOS EN EL SECTOR DEL UPSTREAM

Si nos concentramos en el sector del Upstream,

podemos observar a nivel general un incremento significativo de la inversión en

las actividades de E&P. Esto se debe principalmente al hecho de que las

empresas, ya sean nacionales o internacionales, tienen que mantener y sostener su

producción de hidrocarburos, para ser competitivas. En sólo 5 años, las inversiones

realizadas, a nivel internacional en E&P, se han incrementado en un 60%,

con expectativas futuras de incrementos anuales del orden del 5%.

Todo este esfuerzo, sin duda radica en

maximizar la renta del petróleo, que en términos sencillos podríamos entender

como la diferencia entre el precio del crudo y el costo técnico. Entendiéndose

como costo técnico, como la suma de los costos de exploración, desarrollo y

producción. Dependiendo de la naturaleza del reservorio, puede variar entre 20

y 80 dólares por barril. Este costo debe ser cuidadosamente controlado para

mantener la rentabilidad del negocio. Utilizando nuevas tecnologías,

optimización de la gestión de costos y la estandarización de equipos y

procesos, las empresas petroleras podrían generar acciones útiles para la

reducción del costo total.

Después de las actividades de E&P, el

petróleo crudo o gas natural, se encuentra disponible en su forma primaria,

para ser transportada a las refinerías para ser procesada y transformada en

productos adaptados a las necesidades del consumidor final.

Como el petróleo es líquido, puede ser

transportado simplemente usando los medios adecuados tales como barcazas, tuberías

(oleoductos), trenes o camiones, según sea el caso. Para el gas natural, éste es

un poco más complejo, debido a la necesidad de utilizar compresores para

aumentar la presión de los gases dentro de la tubería (gasoducto) y poder

llegar al consumidor final. El desarrollo de la tecnología de Gas Natural Licuado

(LNG) ha hecho que el transporte de este sea más flexible. Sin embargo, esta

tecnología no disminuye considerablemente la costos de transporte, excepto para

distancias muy largas.

CARACTERÍSTICAS ECONÓMICAS DE LA ACTIVIDAD DE

Ahora que los hidrocarburos (para el caso del

petróleo crudo) han sido transportados hasta la puerta de la refinería, sigamos

nuestro recorrido a lo largo de la cadena de petróleo y gas, pasando por los

detalles del lado del Downstream del negocio.

Gracias a diversas operaciones unitarias y procesos

químicos, el crudo se convierte en muchos productos listos para el consumo

final, tales como el diesel y la gasolina que constituyen respectivamente

alrededor del 30 y 25% de los productos, a nivel internacional. Pero por

supuesto, existen muchos otros productos, tales como el combustible para

aviones, la nafta y el fuel oil.

El elemento económico más importante a

considerar en la Industria del Refino es el denominado "Margen de Refinación".

Es importante distinguir entre los márgenes bruto y neto. El margen bruto, es simplemente

igual al valor de los productos que salen de la refinería, menos el costo del

petróleo crudo. Si también se resta los costos variables de producción de este

valor, entonces se obtendrá el margen

neto. Esto es lo que desencadena la rentabilidad del negocio de refinación.

Se puede tener márgenes diferentes para

diferentes ubicaciones, ya que los costos de refinación divergen de una región

a la otra. Por ejemplo, en los mercados donde las refinerías tienen acceso a un

menor costo de crudo o menores gastos operacionales, los márgenes podrían ser más

altos.

Esto se puede verificar fácilmente, observando

la evolución regional de las capacidades de refinación en los últimos 30 años.

De hecho, desde 1980, las capacidades en China se han multiplicado por 7, mientras

que en la India por 8 y en el Oriente Medio se ha más que duplicado en el mismo

período. Mientras que en la Unión Europea y Japón han disminuido en un 30% y

27% respectivamente.

Pero, no debemos olvidar que el fuerte

crecimiento de la demanda, también ha sido un factor decisivo detrás de este

cambio hacia los países emergentes.

Asimismo, debemos recordar que no todos los

hidrocarburos pasarán por las refinerías. También existe otra porción

importante de petróleo o gas natural que se procesa a través de unidades

petroquímicas, en las que se producen productos finales como botellas de plástico,

ropa o materiales de embalaje. Los petroquímicos ocupan hoy una posición de

liderazgo en la industria de los hidrocarburos, pero aún más importante en la

historia del progreso material en el siglo pasado.

Por el momento, basta con tener en cuenta que

desde un punto de vista estrictamente económico, la rentabilidad de los

productos petroquímicos es muy similar a la del sector de refinación.

Nuevamente estamos hablando del margen, que es la diferencia entre el valor del

producto saliente y el costo de la materia prima entrante. Cuanto mayor sea el

margen, mejor será la cobertura de los costos y, en consecuencia, mayor será la

rentabilidad.

DISTRIBUCIÓN

Hasta el momento se ha realizado una distinción

entre el Upstream y el Downstream de los negocios de petróleo y gas natural.

Pero son dos caras de la misma moneda y su vinculación es muy fuerte. Por

ejemplo, si observamos el historial de precios tanto del crudo como de la

gasolina en el mercado internacional, ambos precios siguen la misma tendencia y

están altamente correlacionados. La diferencia entre los dos precios, bien

puede explicarse entre la diferencia del margen bruto de refinación, los costos

de comercialización y distribución y, por supuesto, los impuestos determinados

por el regulador local, donde el producto final se vende realmente.

Esta comparación, resalta muy bien el impacto

de los costos de refinación y distribución, pero sobre todo el impacto de los

impuestos sobre el precio al por menor de los productos petrolíferos

eventualmente pagados por los consumidores finales en diferentes países. En

general, el precio final al consumidor en los países productores es más bajo

que en otros lugares. Sin embargo, en algunos países productores, como Noruega,

debido a los altos impuestos que aplica el gobierno, el precio minorista de la

gasolina y el diesel están entre los más altos del mundo.

CONCLUSIÓN

A manera de conclusión, podemos señalar que la

industria de petróleo y gas se enfrenta a retos técnicos y económicos en cada

etapa del negocio. En el caso del Upstream, por ejemplo, la innovación técnica

y el precio del crudo son factores decisivos para ir más allá en la exploración

y la producción. Del mismo modo, en el Downstream, el negocio tiene que caminar

a lo largo de la curva de aprendizaje con el fin de mejorar los procesos y

reducir los costos en la transformación de la materia prima en productos

finales con altos valores agregados.

Por último, pero no menos importante, esta

industria es cada vez más desafiada por cuestiones ambientales y de

responsabilidad social corporativa. El medio ambiente se está convirtiendo en

el tema principal en el mundo de la energía.

Por lo tanto, la industria del petróleo y del

gas tiene que asumir este desafío proponiendo los modos de producción y procesos

más eficientes y respetuosos con el medio ambiente en cada paso de la cadena

desde el pozo hasta el consumidor final.

Suscribirse a:

Entradas (Atom)

ARTÍCULOS RECOMENDADOS

-

INTRODUCCION Varios países asiático orientales, sin apenas posesión de petróleo crudo, han desarrollado fuertes capacidades productiv...

INTRODUCCION Varios países asiático orientales, sin apenas posesión de petróleo crudo, han desarrollado fuertes capacidades productiv... -

Fuente: YPFB ( https://www.ypfb.gob.bo/es/ )

-

DE LOS LÍMITES DEL CRECIMIENTO AL DESARROLLO SOSTENIBLE. FACTORES DETERMINANTES PARA UNA EXITOSA GESTIÓN DE RESPONSABILIDAD SOCIAL CORPORA...

DE LOS LÍMITES DEL CRECIMIENTO AL DESARROLLO SOSTENIBLE. FACTORES DETERMINANTES PARA UNA EXITOSA GESTIÓN DE RESPONSABILIDAD SOCIAL CORPORA...