Dentro de

las herramientas econométricas que permiten el análisis conjunto de variables

endógenas está el modelo de vectores autorregresivos (VAR), integrando, de

manera implícita, el criterio de simultaneidad entre variables.

En su

forma reducida, un modelo VAR se puede expresar de la siguiente manera:

Donde Yt

es el vector de K variables endógenas, Ai es la matriz KxK de coeficientes del rezago i de las

variables endógenas y εt es el vector de residuos o innovaciones que

siguen un proceso de ruido blanco con media cero y varianza Σ (εt ~N(0,Σ)).

Conforme

a los trabajos de (Keating, 1996) , (Blanchard & Watson, 1987) , (Bernanke, 1986) y (Sims, 1986) ,

quienes desarrollaron una extensión del modelo VAR, introduciendo restricciones

provenientes de la teoría económica conocido como VAR Estructurales (SVAR).

Cuya metodología tiene la ventaja de validar de manera empírica las diferentes

teorías económicas (Carrillo, 2015) .

El

presente trabajo, en su primera parte, utiliza la metodología de (Blanchard & Quah, 1989) para construir el

modelo de largo plazo. De esta manera, el trabajo se constituye en una

variación y adecuación como aporte al modelo presentado por (Carrillo, 2015) [1],

teniendo la siguiente expresión matemática para las variables endógenas:

Donde C

es la matriz de coeficientes de largo plazo de los errores. Cada elemento de la

matriz C es el coeficiente de largo plazo del error de la variable endógena, de

acuerdo con la calibración del modelo. Donde (Blanchard & Quah, 1989) , calibran el modelo

con restricciones teóricas de largo plazo. Sin embargo, para el caso boliviano también

se aplicará restricciones empíricas, conforme a las recomendaciones de (Carrillo, 2015) . En el entendido que

“una macroeconomía realista debe basarse en hechos estilizados, o

generalizaciones empíricas establecidas de forma jerárquica a nivel macro,

sectorial y micro acerca de la economía en estudio” (Kaldor, 1963) .

Respecto

a las generalizaciones empíricas, este trabajo toma como base los trabajos de

investigación de (Gachet, Maldonado, Oliva,

& Ramirez, 2013) . Dichos autores plantean dos pasos para

identificar los hechos estilizados: 1) filtrar el ciclo de las series

económicas a través del filtro de Baxter-King y Hodrick-Prescott en dos etapas[2]; y

2) Identificar las relaciones de las series mediante las correlaciones

cruzadas. Estas relaciones tienen patrones de tiempo y variación (Flores, 2000) .

Por lo

tanto, para imponer las restricciones se utilizará los patrones de tiempo de

las correlaciones. Donde el shock estructural εt , está asociado a

cada variable. Esto nos permite señalar que el shock εcgob , es el

impacto exógeno generado por el consumo de gobierno y así sucesivamente.

ε1t

↔ Consumo de Gobierno[3] (εcgob)

ε2t

↔ Precio Internacional del Petróleo WTI[4] (εind)

ε3t

↔ Inversión[5] (εinv)

ε4t

↔ Importaciones[6] (εm)

ε5t

↔ Consumo de Hogares[7] (εchog)

ε6t

↔ Producto Interno Bruto[8] (εpib)

ε7t

↔ Ingresos por la comercialización de la Producción de Gas Natural[9] (εdir)

ε8t

↔ Exportaciones[10] (εx)

De esta manera, se plantean las restricciones de largo plazo para el modelo, donde todas las variables están sujetas a sus propios shocks; por tanto:

La identificación de los rezagos y parámetros es un

paso esencial para un parsimonioso (Box, Jenkins, & Reinsel, 2008) . Una forma de

selección del número de retardos responde a los criterios de información de

Akaike (AIC), de Hannan-Quin (HQIC) y del bayesiano de Schwarz (SBIC), todos

basados en el Error de Predicción Final (FPE) (Carrillo, 2015) . Cabe destacar que estos modelos utilizan

el determinante de la matriz de covarianza de los errores para un modelo de

orden “p”, el número de parámetros y el tamaño de la muestra. Por tanto,

el valor mínimo de los criterios entre los retardos candidatos es la elección

optima. Según (Lutkepohl, 2005) , los criterios FPE y AIC son

estadísticos convenientes para muestras pequeñas (menores a 100 observaciones)

y para predicciones. Estos criterios son:

En función de lo mencionado, los resultados mostrados en la Figura 9 nos recomiendan utilizar por lo menos 2 rezagos para estimar los coeficientes. Cantidad que satisface las condiciones de estabilidad del modelo, pues no se evidenció ni presencia de auto correlación ni heterocedasticidad en los residuos.

En función de lo mencionado, los resultados mostrados en la Figura 9 nos recomiendan utilizar por lo menos 2 rezagos para estimar los coeficientes. Cantidad que satisface las condiciones de estabilidad del modelo, pues no se evidenció ni presencia de auto correlación ni heterocedasticidad en los residuos.

FIGURA 9: Prueba del Modelo VAR

en su forma reducida, calculado en Stata.

FIGURA 10: Prueba de Condiciones de estabilidad a 2 rezagos. Fuente: Elaboración Propia Stata

FIGURA 10: Prueba de Condiciones de estabilidad a 2 rezagos. Fuente: Elaboración Propia Stata

Después de la identificación del rezago, se obtiene una estimación eficiente de los parámetros, donde las raíces inversas del polinomio AR característico se encuentran del círculo unitario, ver Figura 10. Según

Donde el logaritmo de la ecuación se expresa de la

siguiente manera:

Posteriormente, se maximiza esta expresión para

obtener estimaciones de Z0, . . . ,Zp y de Σu.

En relación de que una de las características de los modelos VAR radica en

presentar coeficientes (Zi) difíciles de interpretar debido a la

naturaleza multivariante. Por lo tanto, se desarrollarán funciones de Impulso Respuesta

(IR) y de Descomposición de la Varianza del Error (FEVD) para superar esta

limitación.

Si comienza en el tiempo T=1 hasta T=t, entonces:

Donde μ = (IK − Z1)−1Z0.

Las distribuciones marginales y conjuntas de los Yt’s, son determinados

únicamente por la distribución de los procesos εt. Aunque a veces,

se asume que un proceso inicia en un periodo específico, también conviene

aceptar que inicia en el pasado infinito (i = −∞).

La representación de medias móviles es una herramienta

especialmente utilizada para examinar la interrelación entre las variables. Los

coeficientes de Zi pueden utilizarse para generar los shocks ε1t

y ε2t en toda la trayectoria del tiempo de x1t y x2t.

Donde la combinación de los elementos zjk de Zi y ut

es conocida como la función de impulso respuesta, los cuales representan a los

multiplicadores de impacto.

Por tanto, es evidente los efectos

expansivos de los principales argumentos económicos en los componentes del PIB

a través de un modelo SVAR de largo plazo. En particular, mediante la función

impulso-repuesta, es posible determinar el impacto de cambios en la variable de

efecto directo (dir) y el consumo de gobierno como gasto público (cgob) sobre

el PIB y su composición. Por otro lado, el modelo nos permite medir la

contribución de las demás variables tomadas en cuenta por el INE, a la

variabilidad del PIB, utilizando la descomposición de la varianza del error.

Sin embargo, respecto a la consideración

de variable de efecto directo (dir), es importante considerar en la actualidad,

que en muchos países del mundo, el mercado de Gas Natural es todavía regulado,

dicha regulación difiere dependiendo del país y por ello hoy en día no existe

un precio de referencia mundial. Sin embargo, experiencias de países como

Estados Unidos, Alemania, Reino Unido, Bélgica, Noruega, Dinamarca, Suecia,

Finlandia, entre otros, el mercado actúa por las fuerzas de la oferta y la

demanda. Por tanto, los precios del Gas Natural son competitivos, y permiten no

sólo la negociación física del activo, sino que además motivan la negociación

de instrumentos financieros derivados, siendo estos considerados mercados

eficientes.

Lo anterior descrito, permite

profundizar más en el análisis de cómo las expectativas que hoy se tiene en

Bolivia sobre el mercado spot de Gas Natural, podría ser un elemento clave a la

hora de evaluar la factibilidad de la implementación de una estrategia de largo

plazo.

Al respecto, debemos considerar que

históricamente las exportaciones de Bolivia del Gas Natural se centran en los

mercados de la Argentina y Brasil.

FIGURA 11: Variación de los precios de exportación de Gas al Brasil. Contrato GSA. Fuente: YPFB

Para el presente trabajo la

variable de efecto directo (dir) que relaciona la producción de Gas Natural y

su incidencia en el PIB, considera el cálculo de los precios de Gas Natural al

Brasil (Contrato GSA), mediante el cual el precio de exportación al Brasil se

fija cada tres meses (Figura 11) y está vinculado a la cotización

de 3 tipos de Fuel Oil, calculado de la siguiente manera (Aguilar &

Valdivia, 2012) :

Cabe hacer notar la incidencia de

los precios internacionales indexados al precio internacional del petróleo,

para nuestro caso WTI, variable de efecto indirecto (ind).

Mientras que la fórmula de fijación

de precios en el contrato de exportación de Gas Natural a la Argentina (Figura

12), es similar a la

estipulada en el Contrato GSA, salvo que se añade a la canasta de 3 tipos de

Fuel Oil, el precio internacional del Diesel Oil, de acuerdo con la siguiente

fórmula (Aguilar & Valdivia, 2012) :

FIGURA 12: Variación de los precios de exportación de Gas Natural a

la Argentina. Fuente: YPFB

Sin embargo, no debemos olvidar que

en la actualidad Bolivia se enfrenta a la firma de un nuevo contrato de compra

y venta de Gas Natural al Brasil por otros 20 años en nuevas condiciones de

reservas, precios y volúmenes.

“El más importante acuerdo

comercial boliviano debe renovarse en 2019. Esto se dará, sin haber certificado

suficientes reservas de gas, tanto para su seguridad energética, como para sus

proyectos de exportación, con una disminución de los precios del barril de

petróleo y con la emergencia de competidores en el mercado regional del GNL” (Orgaz,

2017) .

La estrategia que ya se anuncia por

parte de las empresas transnacionales y Brasil es mantener el tenor del actual

contrato, con el aditamento de más gas a menor precio. Esta estrategia sostiene

que: “Brasil necesita tener las condiciones para ser capaz de renegociar (el

contrato) para que los precios puedan bajar”, según lo expresado por el

ejecutivo de Gas Energy (Tavares, 2014) .

Sin embargo de lo anterior, a

partir de la premisa de (Solow, 1986) : “La producción depende no solo del trabajo y

del capital, sino también de la materia prima disponible en la economía”,

es posible combinar modelos de crecimiento económico con variables ambientales,

tal es el caso de la generación y absorción de residuos contaminantes, y por

ende, relacionar estas variables con aspectos ligados a la Gestión de RSC, así

como indirectamente del Consumo de Gobierno (cgob) y crecimiento del PIB (pib).

En consecuencia, al considerar

variables de protección al Medio Ambiente en el modelo tradicional de

crecimiento económico, el impacto a largo plazo se refleja en la obtención de

un mayor nivel de capital (Ibarra, 2012) . Ver los escenarios de crecimiento en

la Figura 13.

FIGURA 13: Escenarios de crecimiento. Fuente: Elaboración propia.

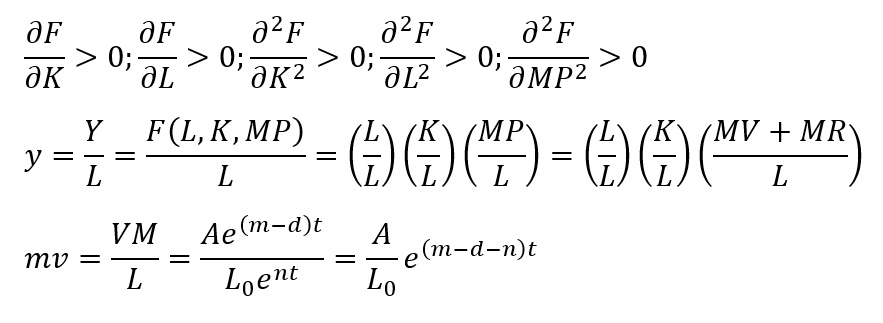

La incorporación de la materia

prima en el modelo clásico[11]:

,

permite establecer límites a la función de producción:

Por

tanto, la dinámica de la contaminación estaría dada por:

La incorporación de variables

ecologistas y de RSC, modifica ligeramente el sistema de ecuaciones

diferenciales, y busca una solución al determinar los valores característicos del Jacobiano.

[1] Se

cuenta con la autorización de Paul Carrillo Maldonado para el uso de su rutina

en Stata. Paul Carrillo es Ingeniero en Ciencias Económicas y Financieras de la

Escuela Politécnica Nacional (EPN) y Licenciado de la Universidad Jean Monnet

(convenio con la EPN). Cuenta con una Maestría en Economía con mención en

Economía del Desarrollo (FLACSO). PhD en Economía del Desarrollo en el Programa

Doctoral de FLACSO. Trabajó en el Banco Central del Ecuador, el Servicio de

Rentas Internas y el Ministerio de Economía como Coordinador de Política

Económica. Ha publicado artículos en revistas académicas nacionales e

internacionales.

[2] Se

utilizará el filtro de Baxter-King, debido a que este permite una construcción

de medias móviles que separa los componentes periódicos de una serie de tiempo

que está en una banda específica de frecuencias, sin tomar valores de manera

discrecional para encontrar las relaciones empíricas, lo que permite una mayor consistencia

que el presentado por el modelo de Hodrick-Prescott.

[3] cgob

= Consumo de Gobierno. Cuenta INE: Gasto de consumo final de la administración

pública (En miles de bolivianos de 1990)

[4] Ind

= Variable de efecto Indirecto. Precio Internacional del Petróleo WTI (Fuente:

FRED Economic Data). Expresado en US$ por Barril.

[5] inv

= Inversión. Cuenta INE: Formación bruta de capital fijo (En miles de

bolivianos de 1990)

[6] m

= Importaciones. Cuenta INE: Importaciones de bienes y servicios (En miles de

bolivianos de 1990)

[7] chog

= Consumo de Hogares. Cuenta INE: Gasto de consumo final de los hogares e IPSFL

(En miles de bolivianos de 1990)

[8] pib

= Producto Interno Bruto. Cuenta INE: Bolivia: Producto Interno Bruto por

semestre, según tipo de gasto (En miles de bolivianos de 1990)

[9] dir

= Variable de efecto Directo. Cuenta INE: Petróleo Crudo & Gas Natural (En

miles de bolivianos de 1990). Contrastado con los Ingresos por la

comercialización de la Producción de Gas Natural, calculado a partir de la

producción en los campos de producción (Contratos GSA: Brasil y Argentina)

(Fuente: YPFB, MH, ANH), precio internacional Henry Hub, derivados de petróleo

(Fuente: FRED Economic Data), tipo de cambio (Fuente: INE). Dicha variable

tiene un comportamiento de tipo estacional debido a que se correlaciona de

manera directa con la demanda de Gas Natural, por parte de Brasil y Argentina,

quienes demandan mayores volúmenes en épocas de invierno, aunque el contrato

establece una forma “Take or Pay”.

[10] x =

Exportaciones. Cuenta INE: Exportaciones de bienes y servicios (En miles de

bolivianos de 1990)

[11] Y= Producto total

de la economía; L= Factor trabajo de la economía; K= Capital utilizado en la

economía, MP=Materia Prima

No hay comentarios:

Publicar un comentario